栏目分类

新闻动态

你的位置:快乐8今天最新预测号码 > 新闻动态 > 净资产收益率46.93%, 这家公司的表现有点恐怖2024年,东鹏饮料继续表现出一种令人震惊的强悍态势。

全年共实现营业收入158.39亿,同比增长40.63%;净利润33.27亿,同比增长63.09%;扣非净利润32.62亿,同比74.48%;ROE达到惊人的46.93%,同比大幅提升11.11pct。

众所周知,过去一年国内消费市场极度低迷,食品饮料板块大多都表现得较为疲软(特别是有可选消费属性的),那么为何东鹏能够特立独行,一直保持如此高速增长呢?

透过已知的公开信息,我个人认为原因可能在于:

1、东鹏的主力产品是功能饮料,而功能饮料的受众群体主要为专职司机、快递、个体商贩等,饮用目的单纯就是为了提神,所以从某种程度上可以说是为了工作而喝。

对于上述体力劳动阶层而言,功能饮料实际上具有一定刚需属性,并非传统意义上的可选消费项,受消费环境的冲击相对较小。

2、上述蓝领劳动群体,通常对价格会比较敏感,而东鹏的售价相对于竞争对手红牛优势明显(同样价格下,由于包装简陋,量更大),所以能够进一步挤占竞争对手的市场份额。

尼尔森IQ数据显示,2024年东鹏特饮在我国能量饮料市场销售量占比由2023年的43.0%提升至47.9%,连续四年成为我国销售量最高的能量饮料,500ml瓶装东鹏特饮在尼尔森中国饮料单品排行中稳居前三。

3、在营收保持增长的同时,由于报告期内原材料价格下降,公司的毛利率进一步获得提升,由2023年同期的43.07%,上升至2024年的44.81%。

与此同时,规模效应更加凸显,2024年公司的销售费用较上年同期增长37.09%、管理费用较上年同期增长15.48%、研发费用较上涨年同期上涨15.22%,但是整体费用率却下降了2.34pct。

也就是说随着收入规模的增长,分摊到单个产品上的费用成本反而在降低,利润率进一步得到了提升。(表现为净利润增速快于营收增速)

进入2025年之后,东鹏的这种高增长飞奔态势依旧。

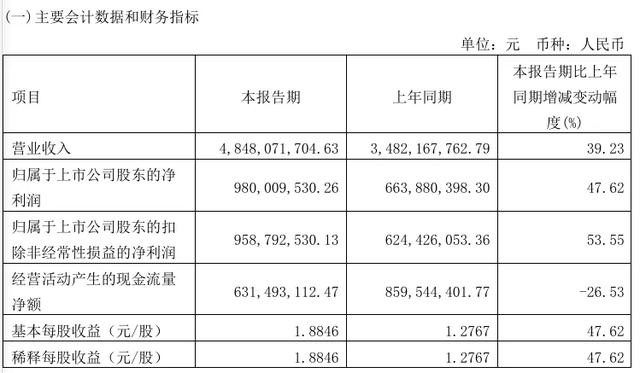

一季报数据显示,1-3月份实现营业收入48.48亿、净利润9.8亿、扣非净利润9.59亿,分别同比增长39.23%、47.62%、53.55%。

由于业绩的高光表现,股价继续发飙,东鹏于近期再度刷出新高,PE值也维持在40倍左右。

持续新高之后,未来会一直这样高歌猛进吗?

这不仅让我想起了前一段时间写过的晨光,一个卖文具的,同样在很多人眼里属于缺乏想象力的行业,但是2011-2021年,它的销售额从14.47亿膨胀到了176.07亿,10年扩张了11倍,是不是也让人感到十分震撼。

由于这种屌爆的高增长表现,导致到2021年初,晨光的估值一度上升至77倍PE。显然,因为过去高增长、所以未来也将高增长的线性思维主导了一切,已经没有人意识它仅仅只是一个买文具的。最终瓶颈来了,高增长不再,股价、估值一起摔得一塌糊涂。

东鹏的故事其实与之非常相似,高增长往往让人忽视了它的本质(卖饮料的,并非什么高成长赛道),很容易陷入盲目的线性思维。

要知道能量饮料的市场始终相对小众,达到一定份额极限后,肯定会遭遇到瓶颈。

虽然公司又陆续推出了东鹏电解质饮料、东鹏补水啦、东鹏茶咖等新品,但是低体量下的快速增长意义并不大。

东鹏特饮之所以能够成功,很大程度上是抓住了红牛遇到麻烦这个契机,而后续新品所面对的类似竞品很多,显然不具备这样的有利条件,在一片红海厮杀中持续复制奇迹的概率很低。

换句话,东鹏的高增长上限其实相当有限,未来有一天它大概率会遭遇到晨光今天的境遇。

- 2026-05-04中国证券业协会修订发布《证券行业执业声誉信息管理办法》

- 2026-04-28陆俊昊北电表演专业全国第一

- 2025-12-30缅怀前利物浦队友! 亨德森进球后做出若塔同款庆祝动作

- 2025-10-08低成本创业五谷杂粮粥,每天卖一千多块钱!

- 2025-08-16超声波细胞破碎仪的变幅杆怎么清洗